買房子是一輩子的大事,要考量的除了價格外,地點、類型、格局、周遭設施、鄰居……等等,全都要列入參考的範圍,

房屋估價銀行跟你預期差很多,導致買房自備款不夠,

房屋估價價格到底誰說了算?

1. 什麼時候需要房屋估價?

當你有買賣房子的需求,希望能取得一個好價格,但又不能偏離市價太遠,否則無人問津,拖了大半年也無法順利成交,這時候就需要透過公正的第三方單位來對房子進行估價,再透過雙方的斡旋、議價,讓買賣房子能夠順利成交。

只要

有房屋買賣、房屋貸款需求,甚至房屋贈與、繼承要計算相關稅賦,都會需要知道房屋現值,進而產生房屋鑑價的需求,房屋鑑價不一定要花錢,如果只是想得知大概的金額,有許多免費的管道可以進行房屋估價。

2. 房屋估價價格誰說了算?

既然有這麼多管道可以做房屋估價,到底應該以誰的為準呢?買方通常會以這三方提供的價格為參考來準備自備款:

建商對自己的建案價格最熟悉,但可能會為了營造熱賣的氛圍,以便之後可以成交更好的價格報價較高,對於建商提出的價格,可以

自行上網多找幾個平台試算來交叉評估。

如果自備款不足,建商可能會提出自己借你一筆錢來補足,但交屋前要讓它設定二順位抵押權,申請人應評估自己的還款能力,不要貿然答應,且

一但有了建商的二胎設定,該設定也視為民間設定,就無法再跟銀行增貸了。

如果是

透過房屋仲介來買賣房屋,通常需支付成交總價的2%作為仲介費,成交金額越高,仲介可以賺取的仲介費就越多,如果遇到不肖仲介,可能多花很多冤枉錢,自行找其他平台估價就顯得更加重要。

最後放款給你的是銀行,最終的估價結果自然也是以銀行為準,因為銀行不願虧本,估價也較保守,額度通常會比自行用平台計算,或是建商、仲介報的價格還低,就算一開始請行員報價,最終總行核定下來也可能有落差,

建議自備款至少要準備到3成較保險。

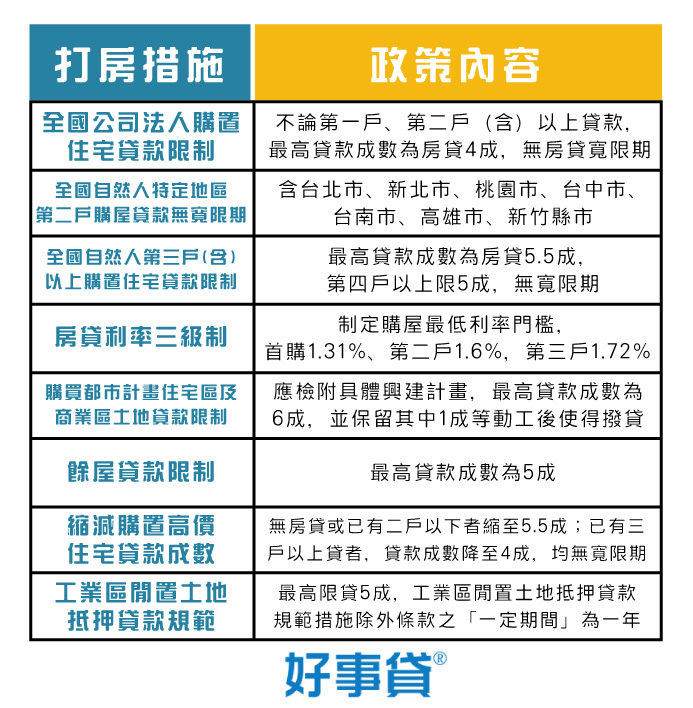

3. 央行的打房政策

| 打房措施 |

政策內容 |

| 全國公司法人購置住宅貸款限制 |

不論第一戶、第二戶(含)以上貸款,最高貸款成數為房貸4成,無房貸寬限期 |

| 全國自然人特定地區第二戶購屋貸款無寬限期 |

含台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣市。 |

| 全國自然人第三戶(含)以上購置住宅貸款限制 |

最高貸款成數為房貸5成,第四戶以上限5成,無寬限期。 |

| 房貸利率三級制 |

制定購屋最低利率門檻,首購1.31%、第二戶1.6%,第三戶1.72%。 |

| 借款人購買都市計畫劃定的住宅區及商業區土地貸款限制 |

應檢附具體興建計畫,最高貸款成數為6成,並保留其中1成等動工後使得撥貸。 |

| 餘屋貸款限制 |

最高貸款成數為5成。 |

| 縮減購置高價住宅貸款成數 |

無房貸或已有二戶以下者縮至5.5成,已有三戶以上貸者,貸款成數降至4成,均無寬限期。 |

| 工業區閒置土地抵押貸款規範 |

最高限貸5成,工業區閒置土地抵押貸款規範措施除外條款之「一定期間」為一年。 |

【閱讀時請往左滑動讀取更多】

台灣房價居高不下,為了抑制房價,央行近期頻頻出招,推出多項政策來打房,最新的打房措施如下:

(2021.10.12)

-

-

- 全國公司法人購置住宅貸款限制

不論第一戶、第二戶(含)以上貸款,最高貸款成數為房貸4成,無房貸寬限期。

- 全國自然人特定地區第二戶購屋貸款無寬限期

含台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣市。

- 全國自然人第三戶(含)以上購置住宅貸款限制

最高貸款成數為房貸5成,第四戶以上限5成,無寬限期。

- 房貸利率三級制

制定購屋最低利率門檻,首購1.31%、第二戶1.6%,第三戶1.72%。

- 借款人購買都市計畫劃定的住宅區及商業區土地貸款限制

應檢附具體興建計畫,最高貸款成數為6成,並保留其中1成等動工後使得撥貸。

- 餘屋貸款限制

最高貸款成數為5成。

- 無房貸或已有二戶以下者,購置高價住宅的貸款成數縮至5.5成

已有三戶以上貸者,貸款成數降至4成,均無寬限期。

- 工業區閒置土地抵押貸款規範

最高限貸5成,工業區閒置土地抵押貸款規範措施除外條款之「一定期間」為一年。

房屋估價的價格,將直接影響到可貸款的金額,不管對於首購族,或是有資金需求欲增貸的民眾來說,都是相當重要的一環,

房屋估價銀行較為保守,能貸到的金額不高,如果銀行貸款不能滿足你的資金需求,可以考慮申請

新鑫二胎房貸來補足所需額度。

4. 房屋估價常見問題

(1) 對估價的金額不滿意可以爭取嗎?

如果你覺得銀行評估的價格有點低,可以多找幾家銀行評估比較,而各銀行可依物件及貸款人的條件,斟酌調整估價的金額,前提是兩者相差不大,在5%之內的合理範圍還可以接受,大幅度的調整是不可能的。

(2) 房屋估價要收多少錢?

透過各銀行或房仲的

網站估價是免費的,如果要

委託專業的鑑價公司進行估價,目前市場行情一個案件收費是28000起跳。

(3) 估價出來的價格有落差,要以誰的為準?

各平台估出的價格可能會有些微落差,

最終的金額要以你申請的銀行為準,畢竟最後放款給你的是銀行,能貸到多少錢,還是由銀行說了算。

(4) 如果房屋有裝潢或增建,對房屋估價會加分嗎?

如果花了一筆錢做

房屋裝潢,對房屋的價值是會加分的,銀行會斟酌多給一點額度,如果在原本的使用空間外,額外增建或擴建,如頂樓加蓋,增建的建材、對外的通道(內外梯)也都會影響房屋估價的額度,但還是有部分銀行是不認列這些附加價值,而不會調整估價額度的。

(5) 過程中還有什麼可能產生的房屋估價費用有哪些?

購屋流程中還有一個很重要的動作,那就是簽訂履約保證,屬於價金信託,也可以稱為「成屋價金履約保證」,買方的購屋資金,皆匯入履約保證專戶中,一般都是銀行擔任保管人,為了避免買賣房屋過程中的詐騙問題,將所有價金交由銀行保管,就不會有這個問題,當然,

買屋價金保管,銀行會酌收手續費,簡稱「價金履保手續費」,該費用是成交價金的萬分之4%~6%計算,通常由買賣雙方各負擔一半,房仲業者可能會自行吸收,目前,每一筆房屋成交案件,大型房仲業者都會承作價金履約保證,這也是對買賣雙方的保障。

留言

張貼留言